Quand on s’engage dans un parcours de PMA, la question du coût arrive vite — et souvent avec son lot d’inquiétudes. La bonne nouvelle : en France, la FIV est prise en charge à 100 % par l’Assurance Maladie sur la base du tarif conventionnel, ce qui en fait l’un des systèmes les plus protecteurs au monde. Mais « 100 % de remboursement » ne veut pas dire « zéro reste à charge » : selon que vous êtes suivi en hôpital public ou en clinique privée, la facture réelle peut varier du simple au triple. Ce guide vous explique en détail ce qui est remboursé, ce qui ne l’est pas, et comment vous y préparer.

Ce que comprend vraiment une tentative de FIV

Avant de parler de prix, il est essentiel de comprendre ce que couvre exactement une « tentative » de FIV. Elle ne débute pas au premier rendez-vous chez le gynécologue — à ce stade, les examens préliminaires (bilan hormonal, spermogramme, hystérosalpingographie…) ont déjà été réalisés et constituent une étape distincte. Une tentative de FIV au sens strict comprend cinq éléments indissociables.

Injections hormonales quotidiennes pendant 10 à 14 jours pour stimuler la production d’ovocytes. Coût : 1 200 à 1 450 €.

Consultations médicales, prises de sang et échographies répétées (5 à 7 rendez-vous en moyenne) pour surveiller la réponse ovarienne. Coût : ~500 €.

Geste chirurgical réalisé sous anesthésie générale légère en ambulatoire, accompagné du recueil du sperme. Coût hospitalisation + acte : ~1 700 €.

Fécondation des ovocytes en laboratoire (FIV classique : ~430 € / FIV-ICSI : ~750 €) et culture pendant 2 à 5 jours.

Replacement d’un ou deux embryons dans l’utérus, suivi d’une attente de 14 jours avant le test de grossesse. Coût : ~52 €. Les embryons surnuméraires peuvent être vitrifiés.

Le remboursement par la Sécurité Sociale : ce que couvre vraiment l’Assurance Maladie

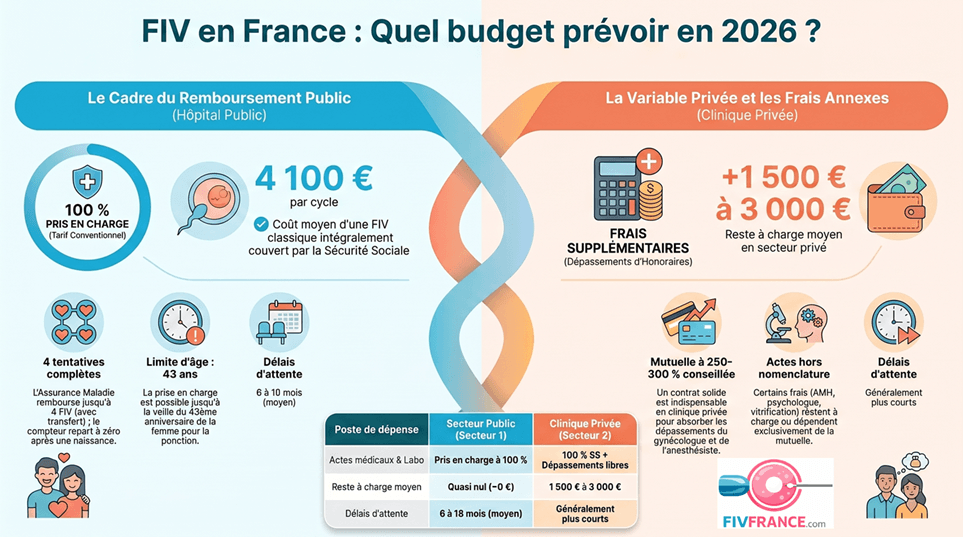

En France, l’Assurance Maladie prend en charge à 100 % l’ensemble des actes médicaux liés à une tentative de FIV — consultations, médicaments, surveillance, ponction, laboratoire, transfert — dans la limite du tarif conventionnel fixé par la Sécurité Sociale. Cette prise en charge concerne à la fois les couples hétérosexuels, les couples de femmes et les femmes seules, depuis la loi de bioéthique du 3 août 2021 qui a étendu l’accès à la PMA.

Concrètement, le coût moyen d’un cycle de FIV classique couvert par la Sécurité Sociale est estimé à environ 4 100 €, et à 4 500 € pour une FIV-ICSI. Ces montants incluent les médicaments de stimulation, la surveillance hormonale et échographique, la ponction ovocytaire, le travail de laboratoire et le transfert embryonnaire. Les transferts d’embryons congelés (TEC) réalisés lors de cycles ultérieurs sont également pris en charge et, surtout, ne comptent pas comme une nouvelle tentative.

Hôpital public vs clinique privée : quelle différence de coût ?

C’est là que réside la vraie variable budgétaire. La Sécurité Sociale rembourse sur la base du tarif conventionnel — un tarif fixe, identique partout en France. En hôpital public (secteur 1), les médecins sont salariés et ne pratiquent pas de dépassements d’honoraires : le remboursement couvre la quasi-totalité des frais réels. En clinique privée (secteur 2), les praticiens — gynécologue, anesthésiste, parfois biologiste — sont libres de fixer leurs honoraires au-delà du tarif conventionnel. Ces dépassements peuvent représenter entre 1 500 et 3 000 € supplémentaires par cycle.

Le choix entre secteur public et secteur privé ne doit pas être uniquement guidé par le coût. Les hôpitaux publics offrent une prise en charge complète et des équipes pluridisciplinaires, mais les délais d’attente peuvent être longs (6 à 18 mois dans certaines régions). Les cliniques privées ont souvent des délais plus courts et parfois de meilleures conditions d’accueil, mais le reste à charge peut être significatif. Il est possible de demander un devis détaillé à tout centre avant de s’engager.

Coût total ~4 000 € pris en charge à 100 % par l’Assurance Maladie. Seuls les frais de déplacement, arrêts de travail et examens hors nomenclature peuvent rester à votre charge.

Les dépassements d’honoraires (gynécologue, anesthésiste, labo) ne sont pas couverts par la Sécu. Une mutuelle niveau 250–300 % peut en absorber une grande partie.

Ce que la Sécurité Sociale ne rembourse pas

Même avec une prise en charge à 100 %, certains frais restent systématiquement à votre charge ou ne sont couverts que partiellement. Il est important de les anticiper pour éviter les mauvaises surprises en cours de parcours.

Le rôle de la mutuelle : indispensable si vous passez par le privé

Si vous choisissez une clinique privée, votre mutuelle complémentaire devient un outil essentiel pour réduire votre reste à charge. Les niveaux de remboursement varient considérablement d’un contrat à l’autre. Pour couvrir efficacement les dépassements d’honoraires fréquents en AMP, les spécialistes recommandent de disposer d’un contrat au niveau 250 à 300 % de la base de remboursement Sécurité Sociale. À ce niveau, la mutuelle peut prendre en charge l’essentiel des dépassements du gynécologue et de l’anesthésiste.

✅ À vérifier auprès de votre mutuelle avant de démarrer

- Le taux de remboursement des dépassements d’honoraires (demandez le niveau exact en %)

- La couverture des actes hors nomenclature (AMH, fragmentation ADN, MatriceLab…)

- Le remboursement de la vitrification embryonnaire et de la conservation

- L’existence d’un délai de carence (certaines mutuelles imposent 10 à 12 mois d’adhésion avant prise en charge)

- La possibilité de remboursement pour les tentatives au-delà de la 4e (hors remboursement SS)

Les limites de remboursement à bien connaître

La prise en charge par l’Assurance Maladie est soumise à des limites précises qu’il faut absolument intégrer dans sa planification. Elle s’applique dans le cadre de 4 tentatives de FIV complètes (se terminant par un transfert) et 6 inséminations artificielles. Un cycle interrompu avant le transfert embryonnaire — quelle que soit la raison — n’est pas décompté. Après chaque naissance vivante, le compteur est remis à zéro.

| Technique | Nb tentatives remboursées | Limite d’âge | Après accouchement |

|---|---|---|---|

| IAC | 6 inséminations | 43 ans (ponction) | Compteur remis à zéro |

| FIV / ICSI | 4 tentatives complètes | 43 ans (ponction) | Compteur remis à zéro |

| TEC (transfert congelé) | Compris dans la tentative FIV | 45 ans | — |

Un point souvent mal compris : les transferts d’embryons congelés (TEC) issus d’une même ponction ne comptent pas comme de nouvelles tentatives. Ainsi, si une ponction donne 4 embryons et que le premier transfert frais échoue, les 3 transferts congelés suivants sont tous remboursés dans le cadre de la même tentative. C’est l’une des raisons pour lesquelles obtenir un bon nombre d’embryons à congeler est une priorité médicale et économique.

Qui peut bénéficier du remboursement en France ?

Depuis la loi de bioéthique du 3 août 2021, l’accès à la PMA remboursée a été élargi. Peuvent en bénéficier : les femmes en couple hétérosexuel, les femmes en couple avec une autre femme, et les femmes seules. La condition médicale d’infertilité pathologique n’est plus la seule voie d’accès — pour les couples de femmes et les femmes seules, l’indication sociale est désormais reconnue. En revanche, la gestation pour autrui (GPA) reste interdite en France.

Conditions médicales

- Infertilité médicalement constatée (couple hétérosexuel)

- Risque de transmission d’une maladie grave

- Indication sociale (couples femmes, femmes seules)

Conditions d’âge

- Femme : moins de 43 ans le jour de la ponction ovocytaire

- Femme : moins de 45 ans pour le transfert d’embryon

- Homme (couple hétéro) : moins de 60 ans

Conditions administratives

- Attestation de prise en charge CPAM obligatoire

- Consentement écrit des deux membres du couple (si couple)

- Entente préalable déposée avant chaque tentative

Les démarches pour obtenir la prise en charge

La procédure administrative est simple mais incontournable. Elle repose sur l’obtention d’une attestation de prise en charge délivrée par votre CPAM, sans laquelle aucun remboursement n’est possible. Voici les étapes dans l’ordre.

Questions fréquentes sur le prix de la FIV en France

La FIV est-elle vraiment gratuite en France ?

Combien de tentatives de FIV sont remboursées par la Sécurité Sociale ?

La FIV est-elle remboursée pour les femmes seules et les couples de femmes ?

Les transferts d’embryons congelés sont-ils remboursés ?

Peut-on faire une FIV après 40 ans en bénéficiant du remboursement ?

Quelle différence de coût entre FIV classique et FIV-ICSI ?

Sources

📚 Sources et références

- Assurance Maladie (2025). Fécondation in vitro (FIV). → ameli.fr

- Agence de la Biomédecine (2025). Les centres AMP autorisés en France. → procreation-medicale.fr

- Loi n° 2021-1017 du 2 août 2021 relative à la bioéthique. → legifrance.gouv.fr

- Service-Public.fr (2025). Prise en charge de la procréation médicalement assistée (PMA). → service-public.fr

- fivfrance.com. Enquête sur les dépassements d’honoraires en AMP. → fivfrance.com